Các nhà phân tích và nhà quản lý quỹ cho biết, các thị trường tài chính đang bị mắc kẹt trong một “vòng lặp vô tận” khi phản ứng của các nhà giao dịch trước những bình luận từ các ngân hàng trung ương lại khiến các nhà hoạch định chính sách gặp khó khăn hơn trong cuộc chiến chống lạm phát.

Trong những tháng gần đây, các ngân hàng trung ương đã phát tín hiệu rằng một loạt các đợt tăng lãi suất mạnh mẽ nhằm hạn chế áp lực giá cả có thể sẽ sớm kết thúc. Điều đó sẽ chấm dứt các chính sách khiến lãi suất cho vay ở Mỹ và châu Âu đạt mức cao nhất trong hơn một thập kỷ.

Nhưng khi chu kỳ tăng lãi suất sắp kết thúc, các nhà hoạch định chính sách nhận thấy rằng định hướng rõ ràng hơn cho thị trường lại đang tạo ra tình huống vòng lặp mâu thuẫn “Catch 22”.

Bất kỳ dấu hiệu nào cho thấy lãi suất sẽ bắt đầu giảm đều gây ra sự phục hồi của giá trái phiếu, đẩy lợi suất xuống thấp hơn. Điều này làm giảm chi phí đi vay, từ đó có thể giảm bớt các điều kiện tài chính thắt chặt mà các ngân hàng trung ương đang cố gắng tạo ra nhằm đưa lạm phát trở lại mục tiêu.

Điều đó, quay trở lại đặt lại trách nhiệm cho các nhà hoạch định chính sách trong việc xem xét việc kéo dài lãi suất cao hơn, các nhà đầu tư và nhà phân tích cho biết.

Dario Perkins, người đứng đầu bộ phận vĩ mô toàn cầu tại công ty nghiên cứu TS Lombard, cho biết thị trường hiện đang rơi vào “một vòng lặp vô tận, nơi mọi người đều thất vọng”. “Tôi đoán chúng ta chỉ loanh quanh chờ cho đến khi hiểu rõ hơn về việc liệu đây là một cuộc hạ cánh cứng hay mềm [đối với nền kinh tế Mỹ].”

Các ngân hàng trung ương và thị trường đã rơi vào vòng lặp như vậy trong những tuần gần đây.

Liên tiếp và nhanh chóng, Cục Dự trữ Liên bang Hoa Kỳ, Ngân hàng Anh và Ngân hàng Trung ương Châu Âu đã giữ nguyên chi phí đi vay.

Động thái của Cục Dự trữ Liên bang đã giúp thúc đẩy sự phục hồi mạnh mẽ của thị trường ở cả hai bờ Đại Tây Dương. Lợi suất trái phiếu kho bạc chịu mức giảm theo tuần lớn nhất kể từ sự sụp đổ của Ngân hàng Thung lũng Silicon vào tháng 3 vào tuần trước, trong khi chỉ số chứng khoán S&P 500 của Phố Wall tăng 8 phiên liên tiếp kể từ ngày 27 tháng 10, mức tăng tốt nhất trong một năm.

Theo các nhà phân tích của Goldman Sachs, những động thái đó tương đương với việc cắt giảm lãi suất 0.5 điểm phần trăm. Theo chỉ số do Cục Dự trữ Liên bang Chicago tổng hợp, chỉ số về điều kiện tài chính của Hoa Kỳ – đại diện cho các điều kiện thị trường xác định mức chi phí đi vay của các công ty – đã giảm xuống mức thấp nhất kể từ tháng 4 năm 2022 trong tuần kết thúc vào ngày 3 tháng 11.

Sau khi ECB giữ nguyên lãi suất ở mức 4%, chủ tịch Christine Lagarde nhấn mạnh rằng việc xem xét cắt giảm lãi suất là “quá sớm”. Tuy nhiên, các thị trường đang định giá mức cắt giảm hơn 0.8 điểm phần trăm vào cuối năm 2024.

Christian Kopf, người đứng đầu bộ phận thu nhập cố định tại Union Investment, cho biết: “Điều này có vẻ hơi quá và chúng tôi hiện đang phải đối mặt với nỗ lực phối hợp của các nhà hoạch định chính sách ECB nhằm chống lại những đợt cắt giảm lãi suất do thị trường tự định giá”.

ECB không đơn độc. Andrew Bailey, thống đốc Ngân hàng Anh, cảnh báo hôm thứ Tư rằng “còn quá sớm” để nghĩ đến việc cắt giảm lãi suất, vài ngày sau khi nhà kinh tế trưởng Huw Pill của ông cho rằng việc thị trường kỳ vọng lãi suất sẽ giảm từ giữa năm tới là điều hợp lý.

Chủ tịch Fed Jay Powell hôm thứ Năm nói với các thị trường rằng đừng “bị đánh lừa” bởi dữ liệu tốt về giá cả, kích động tình trạng bán tháo trên thị trường trái phiếu, đẩy lãi suất trái phiếu kho bạc kỳ hạn 10 năm tăng 0.08 điểm phần trăm trong tuần này. Lợi suất Bund của Đức, chuẩn mực của khu vực đồng euro, đã tăng 0.1 điểm phần trăm kể từ thứ Hai.

Một số nhà phân tích cho rằng những bình luận diều hâu của Powell cho thấy Fed muốn thắt chặt các điều kiện tài chính thông qua lãi suất Kho bạc cao hơn thay vì tăng lãi suất điều hành hơn nữa.

Nhưng điều này tạo ra tình thế tiến thoái lưỡng nan cho Fed, bởi vì bất kỳ tín hiệu nào cho thấy lãi suất cao hơn đang có tác dụng làm giảm lạm phát đều có thể thúc đẩy các nhà đầu tư mua trái phiếu với dự đoán lãi suất sẽ thấp hơn. Sự sụt giảm lợi suất này sau đó quay lại tự phủ nhận những gì ngân hàng trung ương đang cố gắng đạt được.

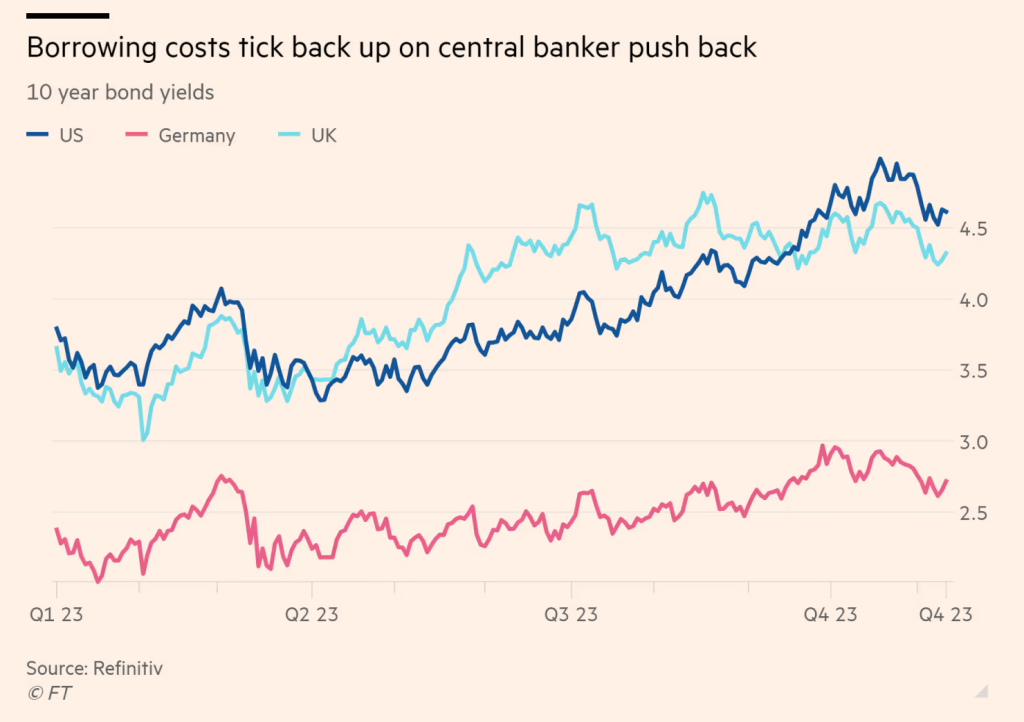

Biểu đồ đường lãi suất trái phiếu 10 năm cho thấy Chi phí đi vay tăng trở lại bất chấp nỗ lực của ngân hàng trung ương

Benjamin Picton, chiến lược gia vĩ mô cấp cao tại Rabobank, cho biết: “Mua trái phiếu với dự đoán Fed sẽ kết thúc chu kỳ thắt chặt đã trở thành một chiến lược tự thua”.

Trong khi thị trường và các ngân hàng trung ương cố gắng phán đoán lẫn nhau, lãi suất giảm có thể bắt đầu nới lỏng các điều kiện tín dụng cho các công ty đang bị trói buộc bởi lãi suất cao hơn.

Trước đợt bán tháo hôm thứ Năm, sự sụt giảm nhanh chóng của lợi suất chuẩn đã giúp giảm chi phí đi vay đối với các công ty Mỹ nhiều rủi ro. Theo dữ liệu chỉ số Ice BofA, lợi suất trung bình của trái phiếu rác của Mỹ hiện ở mức khoảng 9%, giảm so với mức hơn 9.5% chỉ ba tuần trước.

Một số nhà đầu tư lo ngại về việc các ngân hàng trung ương muốn thấy thêm bằng chứng về tác động của việc tăng lãi suất liên tục trước khi tuyên bố chu kỳ thắt chặt đã kết thúc, đặc biệt khi phải mất vài tháng thì chính sách mới có thể lan tỏa đến toàn nền kinh tế.

Vấn đề phức tạp hơn đối với các nhà hoạch định chính sách là tâm lý thị trường và các điều kiện cho vay cơ bản có thể khác biệt. mới nhất của Fed Khảo sát ý kiến của cán bộ cho vay cấp cao cho thấy “tỷ trọng đáng kể các ngân hàng cho biết đã thắt chặt các tiêu chuẩn đối với các khoản cho vay [thương mại và công nghiệp] đối với các công ty thuộc mọi quy mô” trong quý 3 năm 2023.

Dữ liệu lạm phát vào tuần tới ở Mỹ và Anh sẽ đưa ra dấu hiệu mới nhất về mức độ chặt chẽ của chính sách đang bắt đầu hiển hiện.

Mark Dowding, giám đốc đầu tư tại công ty trái phiếu BlueBay, cho biết số liệu tại Mỹ có thể mạnh hơn thị trường mong đợi. Ông nói: “Chúng ta tiếp tục hoạt động trong một môi trường không chắc chắn về mặt vĩ mô và có cảm giác rằng vẫn còn nhiều việc phải làm trước khi kết thúc năm 2023”.

Nhưng khi con số lạm phát giảm, niềm tin rằng lãi suất đã đạt đỉnh chỉ có khả năng tăng lên, khuyến khích thị trường dự đoán việc cắt giảm lãi suất – khiến lời nói của các ngân hàng trung ương càng khó được tin tưởng hơn.

“Môi trường rủi ro” gần đây trên thị trường và việc nới lỏng các điều kiện tài chính tương ứng “không phải là điều tốt theo quan điểm của Fed, đó là lý do tại sao tôi nghĩ chúng ta có ngôn ngữ diều hâu của Powell [vào thứ Năm] xung quanh thực tế là Fed không thuyết phục được rằng cơ quan này đã kiềm chế được lạm phát từ trong trứng nước.” Kristina Hooper, chiến lược gia trưởng thị trường toàn cầu tại Invesco cho biết.

“Chúng ta sẽ có thêm những phát ngôn diều hâu hơn của Fed. Nhưng . . . chỉ là hình thức thôi,” Hooper nói thêm.